Что такое лицевой счет: как выглядит

Лицевой счет присваивается каждому лицу при его регистрации в реестре учреждения. Это могут быть финансовые, социальные, налоговые другие государственные структуры. Л/с отражает личную информацию согласно требованиям конкретной организации.

Что такое номер лицевого счета

Идентификационный номер включает в себя несколько областей применения. Рассмотрим их подробнее:

- У налогоплательщика л/с содержит учет по зарплатным начислениям, оплатам и все операции по нему идут по специальной классификации банка. Каждая статья проведенной операции обозначена уникальным кодом.

- Для налогового органа л/с — это регистр аналитики и учета производимых налоговых сборов.

- Для Пенсионного Фонда л/с – это обобщение сведений о поступлении пенсионных взносов и прочая идентификационная информация о застрахованном лице. Каждый отдельный номер л/с имеет особую часть — раздел о поступлениях страховых вложений для накопления трудовой пенсии.

Как выглядит лицевой счет

Это уникальная комбинация цифр, порядок которых строго индивидуален для каждого лица и не повторяется больше нигде. Номер л/с или код плательщика, тот самый, откуда будут списаны или начислены средства.

В общем определении, что такое лицевой счет, – это учетный регистр для каждого конкретного его носителя с учетом основных функций юридических, физических лиц и организаций. Счет отражает все действия финансового характера его обладателя. Открывает л/с банковское учреждение либо бухгалтерия, чтобы учитывать фин. расчеты в индивидуальном порядке с разными лицами или компаниями. На нем фиксируется движение средств по приходно-расходным ордерам, поступление вкладов, начисление процентов и пр. Другими словами, отражается статистика любых финансово-кредитных отношений.

Открытие и ведение л/с

Следует отметить, что первоочередная задача при присвоении кому-либо идентификационного номера – контролирующая и учитывающая исполнение налогоплательщиками финансовых обременений:

- налогоотчисления и другие обязательные бюджетные выплаты;

- пенсионные вычеты;

- обязательные платежи социального значения;

- кредитные обязательства;

- штрафные и иные санкции.

Основанием открытия л/с являются регистрационные данные лица или идентификационный номер, если он был присвоен клиенту. В случае совершения любых операций указываются следующие данные в учетной записи:

- дата;

- тип операции;

- основательный документ.

Примечание: открытие и ведение л/с доступно только в государственной валюте страны (т. е. в РФ это будет рублевый счет).

Примеры лицевых счетов

Тип и предназначение определяют информацию, что будет отражаться на л/с клиента.

Типовой л/с сотрудника

Оформляется бухгалтерским работником и служит для учета зарплаты во всех ее видах. Для заполнения потребуются первичные документы:

- данные о выработке;

- сведения об отработанном времени;

- оценка объема выполненной работы.

В реальности, практическое значение л/с – это отражение ежемесячного заработка сотрудника, полученного им за календарный год. Туда же входит информация об удержаниях, компенсациях и налогах, премиальных, пособиях и мат. помощи.

Банковский л/с

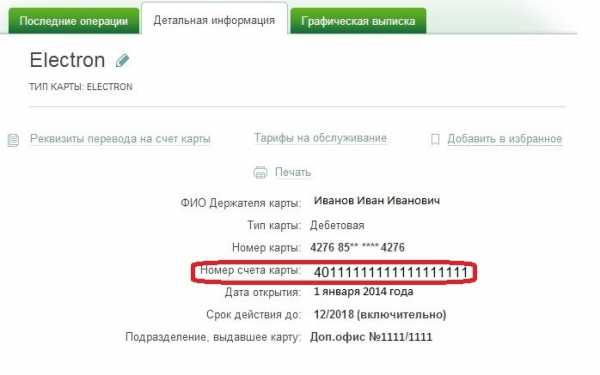

Лицевой счет в банке – это комбинация из 20 цифр, которая открывает доступ к информации о клиенте, его кредитных обязательствах, проведенных операциях, начислении процентов, количестве банковских продуктов в личном пользовании и так далее. Все, что делает и чем пользуется клиент, имеющее какое-либо отношение к конкретной финансовой организации.

Вся информация на лицевом счету строго конфиденциальна, и банк несет за это ответственность. Предоставлять сведения со счета сотрудники имеют право только держателю л/с. Однако законодательство РФ предусматривает случаи разглашения сведений по запросу уполномоченных органов. Лицевые банковские счета бывают разных типов:

- операционные;

- расчетные;

- сберегательные;

- инвестиционные.

При открытии л/с данные об обладателе помещаются в базу банка и хранятся там навсегда.

Существуют и лицевые номера. Перечислим их:

- Л/н налогоплательщика. Открывается при регистрации плательщика в налоговой стфруктуре в качестве агента (плательщика).

- Л/н застрахованного лица. Открывается при выдаче СНИЛС и присвоении уникального номера для застрахованного гражданина. Содержит сведения, обязательные в будущем для расчета пенсии.

- Л/н в ЖКХ. Присваивается собственнику жилья для отражения коммунальных платежей (энергия, вода, отопление, телефония, интернет и пр.).

- Л/н распорядителя. Отражение действий, касающихся распределения бюджетных средств.

Запомните! Номер лицевого счета – это основной объект учета, контроля, услуг, движения финансов и прочей индивидуальной информации.

znatokdeneg.ru

Что такое лицевой счет в банке

Лицевой счет в банке — это документ, используемый банком в расчетах как с организациями, так и с физическими лицами. О том, что такое лицевой счет, в чем его отличие от расчетного и какова его структура, расскажем далее.

Фото: Фотобанк Лори

Фото: Фотобанк ЛориЧто такое лицевой счет. Лицевой счет банковской карты

Структура лицевого счета в банке

Что значит «расчетный счет»

Расчетный и лицевой счета — это одно и то же?

Что такое лицевой счет. Лицевой счет банковской карты

С точки зрения клиента банка лицевой счет является одним из банковских реквизитов, необходимых для проведения платежных операций. Указанный реквизит состоит из специальной комбинации цифр.

С точки зрения банка лицевой счет — один из регистров аналитического учета кредитной организации. Если говорить о расчетах с клиентами, он используется для идентификации клиента в банке. Заводятся лицевые счета и для внутрибанковских операций, однако мы рассмотрим данное понятие применительно к отношениям с клиентами банка.

Назначение лицевого счета в банке — отражение денежных обязательств банка перед клиентом. Другими словами, он требуется для хранения денежных средств, а также при совершении платежей в адрес банка либо иного юридического лица.

Лицевой счет как реквизит присваивается клиенту — физическому лицу при заключении с ним договора на открытие банковского вклада, кредитного договора, выпуске банковской карты или юридическому лицу, открывшему в банке расчетный счет или получившему корпоративную карту.

Структура лицевого счета в банке

Лицевой счет как регистр содержит в себе следующие сведения:

- дату совершения операции;

- номер документа;

- вид (шифр) операции;

- номер корреспондирующего счета;

- суммы отдельно по дебету и кредиту;

- остаток и другие реквизиты.

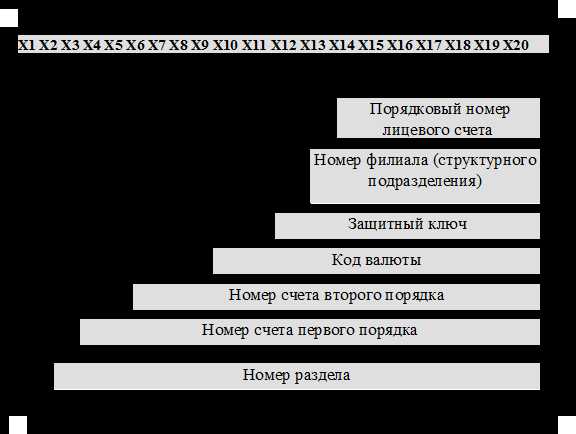

Согласно положению «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации», утв. Банком России 16.07.2012 № 385-П, лицевой счет как реквизит состоит из 20 цифр, которые условно можно разбить на 5 групп: ААААА-ВВВ-С-DDDD-EEEEEEE.

У каждой группы лицевого счета в банке есть свое целевое назначение:

1. Группа А — счета первого и второго порядка.

2. Группа B содержит информацию о коде валюты по счету.

3. Группа С содержит единственную цифру, служащую контрольным проверочным числом для правильности ввода информации.

4. Группа D отражает сведения, помогающие идентифицировать филиал, в котором открыт счет. Если он открывается в самом банке, то указанный раздел будет содержать в себе нули.

5. Группа Е содержит лицевую часть счета. В большинстве банков эта комбинация цифр идет по порядку.

В том числе данный реквизит применим и при выпуске банковских карт: среди данных договора будет указан лицевой счет, который не отражается на карте и не изменяется при ее перевыпуске.

Что значит «расчетный счет»

Понятие расчетного счета очень часто встречается при заполнении банковских реквизитов предприятия. Это своеобразный уникальный номер, присваиваемый в каждом новом отделении банка, позволяющий совершать различные платежные операции, иными словами, осуществлять платежи.

Расчетный счет может оформляться как на предприятие, так и на физическое лицо, если оно занимается коммерческой деятельностью (предпринимателя или иных лиц, которые по закону вправе вести оплачиваемую деятельность, не имея статуса предпринимателя, например адвокатов).

Расчетный счет нужен для того, чтобы:

1. Хранить денежные средства.

2. Совершать платежи иным лицам.

3. Совершать переводы денег.

4. Принимать оплату от других лиц.

5. Осуществлять платежи за оказание банковских услуг, например оплату кредита.

Итак, расчетный счет — это специальная учетная запись с присвоенным уникальным номером для осуществления различных платежных операций. Открытие счета возможно только банковским учреждением.

Расчетный и лицевой счета — это одно и то же?

Как расчетный, так и лицевой счет являются банковскими счетами, то есть бухгалтерскими документами банка. Различия заключаются в следующем:

- Лицевой счет:

- оформляется для всех клиентов банка;

- основное назначение — учет всех совершенных операций.

- Расчетный счет:

- открывается для организаций, предпринимателей, а также прочих лиц, ведущих индивидуальную деятельность без статуса предпринимателя;

- основное назначение — совершение платежных операций.

Таким образом, лицевой счет — это определенная уникальная комбинация цифр, которая является частью бухгалтерской документации банка и содержит сведения об операциях, совершаемых по поручению клиента, или иных обязательствах банка перед клиентом.

Автор: RusЮрист

rusjurist.ru

Банковские счета: виды и их характеристика

Банковский счет — это документ, оформление которого кредитной организацией на определенное лицо является составной частью предмета заключенного между ними договора банковского счета, и который предназначен для отражения денежных обязательств кредитной организации перед этим лицом.

Банковский счет – это определенный раздел бухгалтерской системы банка, в котором регистрируется движение средств, относящихся к определенному лицу, все сделки вкладчика и банка (вклады наличных денег и снятие их со счета).

Банковский счет является инструментом, позволяющим фиксировать движение денежных средств при ведении бухгалтерского учета и отчетности. Согласно Закону «О банках и банковской деятельности» клиенты вправе открывать необходимое им количество расчетных и иных счетов в неограниченном числе банков (кредитных организаций) при согласии последних.

Открытие кредитными организациями банковских счетов индивидуальных предпринимателей и юридических лиц, за исключением органов государственной власти, органов местного самоуправления, осуществляется на основании свидетельств о государственной регистрации физических лиц в качестве индивидуальных предпринимателей, свидетельств о государственной регистрации юридических лиц, а также свидетельств о постановке на учет в налоговом органе.

Для понятия банковского счета характерно наличие совокупности четырех квалифицирующих признаков:

— банковский счет является счетом по учету денежных средств;

— открывается и ведется в кредитных организациях;

— является составной частью предмета договора банковского счета;

— предназначен для отражения обязательств кредитной организации перед клиентом.

Все банковские счета являются счетами бухгалтерского учета (лицевыми счетами). Их открытие обусловлено заключением договора банковского счета, что влечет возникновение у них дополнительных функций, а также ограничений, защищающих права данного клиента.

В современном мире практически невозможно обойтись без банковского счета. На счета в банках перечисляется зарплата и различные платежи. Со счета можно оплачивать различные услуги и покупки. Деньги можно преумножить, положив их под определенный процент, а пластиковыми картами пользуются около 50% жителей крупных городов.

ВИДЫ БАНКОВСКИХ СЧЕТОВ

Действующее законодательство позволяет клиентам кредитных организаций открывать большое количество различных счетов, максимально соответствующих целям их деятельности. Классификацию видов банковских счетов можно провести по нескольким основаниям. Счета подразделяются:

— на универсальные и специальные;

— в зависимости от валюты счета;

— в зависимости от владельца счета;

— в зависимости от целевого назначения средств;

— в зависимости от возможности пополнения или частичного снятия средств. По этому признаку банковские счета делятся на:

1. Не пополняемые. В течение всего срока вклада дополнительные взносы не принимаются.

2. С возможностью пополнения. В течение срока вклада можно вносить дополнительные суммы на банковский счет.

3. С возможностью частичного снятия средств. Можно снять с банковского счета часть вложенных денег, при этом на счету должна оставаться определённая сумма, которая называется неснижаемый остаток.

— в зависимости от начисления процентов на банковских счетах. По этому признаку банковские счета делятся на:

1. Ежемесячное начисление процентов.

2. Начисление процентов в конце срока.

3. Промежуточное начисление процентов. Например, каждые 3 месяца (ежеквартально), каждые полгода и даже еженедельно. Всё зависит от конкретного вклада конкретного банка.

Существуют следующие виды банковских счетов: бюджетный, валютный, депозитный, доверительного управления, замороженный, застрахованный, карточный, контокоррентный, корреспондентский, накопительный, обезличенный металлический, общий, онкольный, расчётный, сберегательный, сводный, ссудный, текущий, транзитный, фидуциарный, фондовый, частный и чековый.

ХАРАКТЕРИСТИКА ВИДОВ БАНКОВСКИХ СЧЕТОВ

При обращении в кредитную организацию по вопросу открытия счета Вы вправе выбрать вид счета, исходя из своих потребностей. По договору банковского счета банк обязуется принимать и зачислять поступающие на открытый клиенту счет денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм и проведении других операций по счету. Рассмотрим наиболее востребованные разновидности банковского счета.

Расчетный счет открывается в учреждении банка юридическим лицам, осуществляющим предпринимательскую деятельность, а также предпринимателям без образования юридического лица для платежных операций по расчетам за поставленные товары, оказанные услуги, выполненные работы.

Расчетный банковский счет является основным счетом предприятия и открывается, как правило, по месту регистрации. Действующим законодательством предусмотрено, что предприятие может иметь несколько расчетных счетов, один из которых является основным счетом по расчетам с пенсионным фондом.

Предприятиям, организациям и учреждениям, имеющим отдельные подразделения (магазины, склады, филиалы) вне места своего нахождения, по ходатайству владельца основного расчетного счета могут открываться расчетные субсчета для зачисления выручки и проведения расчетов по месту нахождения данных подразделений.

Расчетный банковский счет используется для:

— зачисления выручки от предпринимательской деятельности и осуществления связанных с этой деятельностью платежей поставщикам и контрагентам по гражданско-правовым сделкам;

— зачисления сумм полученных кредитов;

— расчетов с банками по полученным кредитам и процентам по ним;

— расчетов с работниками по заработной плате и другим выплатам;

— платежей по решениям судов и других органов, имеющих право принимать решения о взыскании средств со счетов юридических лиц в бесспорном порядке;

— других расчетных операций.

Остаток расчетного счета показывает свободные денежные средства, которыми располагает его владелец. Банк выдает клиенту выписку по счету по мере совершения операций.

Текущие банковские счета открываются организациям, не являющимися юридическими лицами: общественным организациям, учреждениям, филиалам, представительствам, отделениям и др. С текущих счетов производятся:

— выдача средств на заработную плату;

— расходы на содержание аппарата управления;

— расходы и выплаты, связанные с выполнением функций представительства по иностранному страхованию.

Текущий банковский счет очень полезный финансовый инструмент. Он позволяет его владельцу:

— переложить обязанности по выполнению постоянных платежей на банковских служащих;

— направлять необходимые суммы третьим лицам, например, в счет оплаты товаров или услуг;

— уйти от необходимости приходить в банковское отделение, получив пластиковую карту к счету для обналичивания средств и оплаты покупок;

— конвертировать средства, не снимая их со счета. То есть рубли, имеющиеся на счету можно при необходимости в любой момент обменять на доллары или евро.

Открыть банковский текущий счет при надобности может любой гражданин. Его открывают и физическим лицам для совершения расчетных операций, не связанных с предпринимательской деятельностью или частной практикой.

Депозитный (вкладной) счет предназначен для хранения временно свободных денежных средств. Он открывается физическим и юридическим лицам. По договору банковского вклада (депозита) кредитная организация, принявшая поступившую от вкладчика или поступившую для него денежную сумму, обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных этим договором.

Уровень процента зависит от длительности срока – чем больше срок, тем выше процент. Однако пока не истек срок, на который вы вложили свои средства, вы не сможете снять со счета ни копейки и не сможете произвести ни одной расчетной операции. При острой необходимости вы сможете снять свои деньги с депозитного счета, но при этом вам придется заплатить штраф, который в каждом банке разный. Сумма штрафа обязательно указывается в договоре.

Открывать депозитный счет имеют право только те банки, которые получили лицензию на привлечение средств на депозит в российских рублях или иностранной валюте в соответствии с требованиями действующего законодательства Российской Федерации.

Бюджетные банковские счета открываются организациям (предприятиям), финансируемым за счет федерального бюджета (внебюджетных фондов). В зависимости от характера учитываемых операций они подразделяются на доходные, расходные, текущие счета местных бюджетов и текущие счета внебюджетных средств.

Денежные средства с бюджетных счетов подлежат строго целевому использованию. Как правило, они расходуются на: оплату труда работников; трансферты населению; оплату товаров, работ и услуг по заключенным государственным или муниципальным контрактам либо в соответствии с утвержденными сметами без заключения таких.

Бюджетные счета открываются на определенный срок (финансовый год). При закрытии счета остатки денежных средств по окончании финансового года перечисляются в соответствующий бюджет.

Валютный банковский счет используется для проведения расчетных операций в иностранной валюте. «Иностранная валюта» — это денежные средства признаваемые в качестве законного платежного средства в соответствующем иностранном государстве.

Межбанковские счета открываются исключительно кредитным организациям. К их числу относятся:

— корреспондентский счет – банковский счет кредитной организации (головной организации), открываемый в подразделении расчетной сети ЦБ, в других организациях;

— корреспондентский субсчет – банковский счет, открываемый кредитной организацией своему филиалу в подразделении расчетной сети ЦБ;

— счета меж филиальных расчетов – счета, открываемые на балансах головной организации и филиалов для учета взаимных расчетов;

— корреспондентский счет «ЛОРО» открывается банком-корреспондентом банку-респонденту, по которому банк-корреспондент осуществляет операции по перечислению и зачислению средств. Указанный счет одновременно является корреспондентским счетом «НОСТРО» в банке-респонденте.

Ссудный банковский счет открывается при оформлении кредита клиенту. На нем банки учитывают предоставление и возврат кредитов. Ссудные счета подразделяют на простые и специальные. Кредитование по простому счету, как правило, является кредитованием по остатку; кредитование по специальному – кредитованием по обороту.

Именной счет открывается банком на имя клиента. Такой счет управляется клиентом через любое отделение банка после предъявления документа, удостоверяющего личность. Если с такого счета деньги переводятся на счет в другом банке, банк-получатель средств видит имя владельца и номер счета.

Номерной счет используется, если клиенту необходима самая высокая степень конфиденциальности и усиленный режим банковской тайны. Для открытия номерного счета используется набор цифр, который заменяет имя владельца счета и идентифицирует при необходимости личность владельца счета. Операции по счету, как правило, возможно осуществить только через своего представителя в банке, что не позволяет пользоваться счетом в других филиалах этого банка.

Карточный счет открывается банком для учета операций, совершаемых клиентом с использованием банковской карты. Сами карточки делятся на два вида: дебетовые и кредитные. С помощью дебетовой карточки клиент может снять деньги в банкомате или оплатить покупки, при этом, не превысив сумму на своем счете. Кредитные карточки, в свою очередь, позволяют превысить сумму, однако в пределах четко ограниченной суммы кредита, которая оговаривается при получении карточки и зависит от вашей платежеспособности.

Правила нумерации банковских счетов

В нашей стране используется 20-значный банковский счёт. Номер банковского счёта не является номером в математическом смысле. Это числовой код, в котором заключена информация о его свойствах.

Номер банковского счёта разбит на 5 групп.

1-я группа состоит из 5 разрядов и показывают они к какой именно разновидности отнести данный счет.

2-я группа состоит из 3 символов и указывает на валюту, в которой открыт счёт в соответствии с общероссийским классификатором валют.

3-я группа состоит из одного символа и содержит т. н. ключ счёта, который рассчитывается на основе специального алгоритма с учетом всех остальных цифр счёта, а также БИКа банка, в котором открыт счёт.

4-я группа состоит из 4 разрядов и указывает банковское подразделение, в котором открыт счёт.

5-я группа состоит из оставшихся 7 цифр и содержит номер лицевого счёта.

Выбор банка

К основным критериям для выбора банка можно отнести следующие:

1. Политическая и экономическая стабильность страны нахождения банка.

2. Надежность и престижность банка, высокая позиция в рейтинге международных рейтинговых агентств (Standard&Poor’s, Moody’s, Fitch и других).

3. Набор банковских услуг, оказываемых клиентам.

4. Степень контроля над банковскими операциями со стороны государства.

5. Соответствие профиля банка специфике предполагаемых операций по счету.

6. Стоимость обслуживания банковского счета.

7. Минимальный депозит.

8. Возможность получения кредитных карт.

9. Удобство обслуживания удаленных клиентов.

10. Проценты по текущим и депозитным счетам.

11. Территориальное расположение банка и его отделений.

12. Наличие инвестиционных программ.

ЗАКЛЮЧЕНИЕ ДОГОВОРА БАНКОВСКОГО СЧЕТА

В современном мире невозможно представить себе компанию, у которой нет счета в банке. Отказать клиенту в открытии банковского счета банк не вправе за исключением случаев, когда отказ вызван отсутствием у банка возможности принять клиента на банковское обслуживание либо допускается законом или иными правовыми актами.

Основанием для открытия и ведения счета является банковский договор. По договору банковского счета банк обязуется принимать и зачислять поступающие на счет денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проводить другие операции по счету.

Перечень документов, необходимых для открытия и ведения счета:

Заявление установленного образца (образец предоставляется банком).

Учредительные документы, подтверждающие правовой статус компании: устав, учредительный договор, протокол решения о создании (копии, заверенные нотариально, вышестоящей организацией или органом, осуществляющим регистрацию).

Свидетельство о государственной регистрации (копия, заверенная нотариально).

Две карточки с образцами подписей и оттиском печати, одна из которых — заверенная нотариально.

Свидетельство о постановке на учёт в налоговом органе (копия).

Справка о постановке на учет в Фонде социального страхования (копия).

Справка из органов статистики о присвоении кодов ОКПО и классификационных признаков (копия).

Документы, подтверждающие избрание, назначение на должность уполномоченных на распоряжение счетом лиц, указанных в банковской карточке: протоколы избрания, приказы о вступлении в должность, приказы о назначении и т.п. (копии).

В течение десяти дней после того, как банк открыл для компании счет, необходимо сообщить об этом в Налоговую инспекцию по месту регистрации.

После подписания договора банковского счета клиент — владелец счета может осуществлять любые виды операций, предусмотренные этим договором и действующим законодательством.

mir-fin.ru

Расчетные счета юридического лица

Расчетные счета юридического лица – это учетные записи предприятия в банке. Их используют для осуществления различного рода платежей (безналичных или наличных) от имени и в пользу его владельца. В основном для юридических лиц применимо наименование счета «до востребования». Примером его использования является совершение платежей за приобретенные товары и оказанные услуги.

Порядок открытия

- Для открытия расчетного счета юридическое лицо обязано написать заявление в банк.

- На основании представленного заявление специалист банка заводит этого клиента в базу АБС (автоматизированная банковская система).

- После внесения, в базе составляется его номер. Для юридических лиц номер начинается со следующих первых пяти цифр – 40702, следующие три цифры это код валюты (для рубля – 810, для доллара – 840). Следующими цифрами следует произвольно составляемый контрольный разряд. После него идет ряд служебных цифр. Последними идут пять цифр, обозначающие код юридического лица.

- карточка с образцами печати и подписей, заверенная нотариально;

- копия паспортов лиц, имеющих право распоряжаться им – это руководитель, главный бухгалтер и другие лица;

- копии всех правоустанавливающих документов юридического лица;

- справка из социальных фондов и налоговой инспекции об отсутствии каких-либо задолженностей.

На основании представленных документов составляется папка «юридическое дело клиента». В этой папке хранится вся переписка и любые бумажные отношения, в которые вступают юридическое лицо и банк.

Юридическое лицо вправе создавать несколько расчетных счетов с целью разделения их по назначению. И лучше прибегнуть к помощи проверенного банка, чтобы избежать губительных недочетов.

Порядок закрытия

Для закрытия расчетного счета юридического лица в банк необходимо предоставить заявление, которое в последующем передается специалисту операционного отдела в работу.

- Если остатка денежных средств нет (то есть остаток нулевой), то его закрывают.

- Если имеется некий остаток денежных средств, то данная сумма списывается через расход и выдается владельцу через кассу банка, а сам счет закрывается.

Некоторые кредитные организации предусматривают комиссию за ведение р/с, которая списывается в конце месяца. Если в процессе оформления закрытия выясняется, что там не хватает денежных средств для оплаты комиссии, тогда его владелец оплачивает ее путем наличных расчетов через кассу банка.

Рассылка уведомлений

На основании Налогового кодекса в течение семи календарных дней после открытия расчетного счета, его владелец обязан отправить уведомления об этом в территориальную налоговую службу. В уведомлении указывается:

- ИНН;

- ОГРН;

- реквизиты банка;

- расчетный счет;

- наименование юридического лица.

Это уведомление отправляет либо сам руководитель, либо лицо, исполняющее данные обязанности по выданной доверенности. Рекомендуется также составить опись содержимого письма и отправить его почтой. Лучше выбирать вид отправки заказным (ценным) письмом.

Данные действия уберегут юридическое лицо от штрафных санкций и проблем с налоговыми органами.

Проблемы, которые могут возникнуть при открытии счета

Наиболее часто встречающиеся проблемы:

- Физическое месторасположение юридического лица иное, нежели указано в документах. В этом случае банк может затребовать дополнительные сведения, подтверждающие местонахождения юридического лица. Например, к таким доказательствам можно отнести свидетельство о праве собственности на данное помещение или заключенный договор аренды с его собственником.

- Владелец юридического лица находится по каким-либо причинам в «черном списке» банка. Например, за неоднократное выступление в качестве заявителя регистрации большого количества расчетных счетов.

Впрочем, указанные проблемы могут возникнуть как до, так и после регистрации. Тогда банк беспрекословно выполняет указания налогового органа по блокировке любых операций по данному счету.

Поступление денежных средств после закрытия расчетного счета

Если после закрытия расчетного счета на него поступают денежные средства, в этом случае они помещаются на внутрибанковские проводки как «невыясненные суммы». После этого идет проверка того, действительно ли закрыт указанный р/с. Если данный факт подтверждается или выясняется, что счет получателя указан неверно, денежные средства возвращаются тому лицу, который их отправил, с указанием причин возврата – закрытие счета или ошибка в указании счета получателя.

Также закрытие может быть инициировано и самим банком, в связи его неактивностью. Срок неактивности определяется банком самостоятельно, как правило, это период от шести до двенадцати месяцев. После истечения указанного времени, на имя юридического лица отправляется уведомление о предстоящем закрытии счета с указание причин. Кроме того, в уведомлении оговаривается пункт, в котором банк устанавливает некий короткий срок, в течение которого владелец может совершить снятие или пополнение счета, тем самым перевести его в состояние активности;

- Если клиент произведет его активацию, то счет продолжает за ним сохраняться и его ведение происходит в обычном порядке.

- Если клиент не дает обратной связи, остаток денежных средств отправляется на внутрибанковские проводки как «к получению» и находится там определенный промежуток времени, который также устанавливается банком самостоятельно. После истечение этого срока, данные средства отправляются на счет «доходы банка».

Причины блокировки расчетного счета

В некоторых случаях блокировка счета может происходить по инициативе судебных органов (то есть признаваться арестованным). Такое постановление может быть вынесено только на основании судебного решения. Причин может быть достаточно много для того, чтобы признать арестованным р/с юридического лица, пример:- своевременно неуплаченные налоги;

- алименты;

- неуплата различных штрафных санкций;

- проведение платежей, которые не соответствуют законодательству субъекта и т.д.

По арестованному счету банку налагается запрет на проведение каких-либо операций.

Во время судебного процесса суд вправе затребовать любые документы, связанные с данным клиентом (платежные документы, расчеты с третьими лицами и т. д.). Обязанностью банка является содействие проведению следствия и оказания любой необходимой помощи.

Кроме суда, правом на такую блокировку обладает и налоговая инспекция в случае:

- несвоевременной уплаты каких-либо налогов,

- непредставление декларации,

- неуплата пени,

- после результатов проведенной налоговой проверки.

Также решение о закрытии может быть принято руководством банка на основании внутреннего разбирательства. Например, одной из основных причин может быть проверка источника происхождения денежных поступивших на расчетный счет и тех целей, на которые планируется потратить данные денежные средства. После того, как все операции по проверке выполнены и нарушений обнаружено не было, орган осуществляющий контроль, дает письменное разрешение на разблокировку и продолжение работы.

Таким образом, р/с для юридических лиц – это основной способ проведения различных денежных операций с третьими лицами. От того, насколько тщательно и аккуратно будут подготовлены документы для его открытия и в дальнейшем – процесс его ведения, зависит успешность проведения операций. Но если вы не профессионал, то допустить ошибку в документах очень просто, поэтому мы рекомендуем обратится в Сбербанк.

Открытие расчетного счета в Сбербанке

В современном Сбербанке практически ничто не напоминает о сберегательных кассах, которыми так славился ранее данный банк. Правда, и на себя десятилетней давности он также уже мало похож.

Именно благодаря способности к изменениям и упорному движению вперед, банк не стоит на месте, а развивается. Титул самого старого и крупного банка Российской Федерации не мешает ему оставаться открытым и честным конкурентом в банковской сфере, держа руку на пульсе всех перемен, как финансовых, так и технологических. Собственно, благодаря последнему, Сбербанку и удается шагать в ногу с нынешними тенденциями рынка и умело ориентироваться в быстро изменяющихся технологиях, чтобы подстраиваться под предпочтения клиентов.

Преимущества открытия расчетных счетов в Сбербанке:

- Благодаря отлично развитой филиальной сети клиент всегда находится рядом с банковским отделением;

- Собственная расчетная система, которая охватывает не только территорию РФ, а и другие государства дает возможность проводить огромные объемы платежей, как в самой России, так и за ее пределами;

- Обеспечивается возможность проведения расчетно-кассовых обслуживаний на единых условиях крупных холдинговых компаний по территории России;

- Открытие расчетного счета в любой валюте происходит в самые короткие сроки;

- Предоставляется вся необходимая помощь клиентам в создании копий документов, которые нужны для открытия счета;

- Любой желающий может получить все необходимые консультации относительно открытия и обслуживания счетов в любом удобном подразделении банка.

Для того, чтобы подать онлайн заявку на открытие расчетного счета в Сбербанк кликните по кнопке ниже.

schetavbanke.com

Виды банковских счетов — для юридических и физических лиц

Счета в банке бывают различных видов и служат различным целям.

Банковский счет – необходимое средство банковской организации для учета денежных средств в безналичной форме и осуществления операций над ними (зачисление, списание, перераспределение, начисление процентов). Держателями банковских счетов могут быть юридические и физические лица.

Для открытия счета необходимо заключить с банком либо с кредитной организацией, имеющей лицензию на право совершения такого рода сделок, договор установленного образца с указанием взаимной ответственности сторон. Количество банковских счетов не ограничивается законом, но может регулироваться в рамках одной кредитной организации правилами компании.

В зависимости от целевого назначения выделяют различные виды банковских счетов.

Расчетный счет.

Счет, открытый юридическим лицом или же индивидуальным предпринимателем, для совершения расчетов в безналичном порядке по осуществляемым сделкам, сохранения денежных средств и проведения платежей по распоряжению владельца счета или главного бухгалтера организации или иных видов банковских операций, по требованию клиента. В соответствии с ФЗ о предпринимательской деятельности такой счет должен быть открыт у каждой организации или индивидуального предпринимателя, занимающегося коммерческой деятельностью.

Организация или частное лицо имеет возможность открывать несколько расчетных счетов разного целевого назначения. Так возникают субрасчетные и временные расчетные счета. Первая разновидность используется для филиалов компании, расположенных в других регионах, согласно уставу предприятия. Открывается субрасчетный банковский счет по месту регистрации филиала. Временный расчетный счет удобен при первоначальной регистрации ООО (общества с ограниченной ответственностью) для накопления вступительных взносов учредителей, операции вывода с такого счета, как правило, невозможны, до перевода его в обычный расчетный счет компании.

Ссудный счет.

Счет, предназначенный для совершения операций по погашению кредитной задолженности. Выписка с такого счета отражает размер непогашенной кредитной задолженности с учетом процентов, сумму основного долга, размер комиссий, штрафов и учет уже совершенных платежей.

Для кредитования торговых организаций используют спецссудный счет, откуда списываются кредитные средства на покупку товаров и на который поступает выручка от их реализации. Такой вид счета может быть открыт только в банке, где организация имеет основной расчетный счет.

Валютный счет.

Счет, предназначенный для совершения операций в иностранной валюте, может быть открыт частным лицом или организацией. В пределах одного валютного счета могут осуществляться операции только в одной указанной валюте. Может использоваться в качестве расчетного, ссудного, текущего и других видов счетов.

Текущий счет.

Вид банковского счета, для получения государственного или благотворительного финансирования и следующего целевого использования денежных средств некоммерческими или государственными организациями. В одной банковской структуре организация может иметь один вид счета либо текущий, либо расчетный. Для физических лиц – это банковский счет открытый владельцем под личные нужды, не затрагивающие предпринимательскую деятельность.

Депозитный счет.

Предназначен для временного хранения денежного капитала клиента по договору об открытии банковского вклада (договору депозита). По истечении срока действия договора денежные средства должны быть возвращены клиенту в полном объеме с причитающимися процентами, утвержденными тарифами банка. Депозитный счет может быть открыт как физическим, так и юридическим лицом.

Лицевой счет.

Вид дополнительного банковского счета, обычно прикрепленный к расчетному счету организации, для учета денежных средств, выделенных на капитальные вложения или иные цели.

Карточный счет.

Банковский счет, при открытии которого клиенту выпускается именная пластиковая карта. Он отражает все операции с денежными средствами клиента с использованием банковской карты. Подразделяется на личный и корпоративный.

Специальный счет.

Предназначен для накопления денежных средств граждан. Учитывая возможные риски, может быть открыт организации или индивидуальному предпринимателю после предоставления справок из налоговой инспекции и иных бюджетных фондов об отсутствии задолженности за последние шесть месяцев. Такой счет для специальных нужд открывается лишь в том банке, где организация или индивидуальный предприниматель имеет действующий расчетный счет.

В других материалах сайта можно узнать более подробную информацию о том, для каких целей нужны банковские счета. Все виды банковских счетов строго регламентированы законом и являются договорными отношениями гражданско-правового значения, поэтому в любое время могут быть прекращены по требованию любой из сторон.

www.bank-schet.ru

Бухгалтерский учет расчетного счета юридического лица

Расчетным счетом является учетная запись банка, отражающая операции юридического лица. Счет открывает организация, которая владеет собственным балансом. Счетов может быть много и в различных банках, но один счет юридическое лицо обязано иметь, и тогда он именуется расчетным счетом.

Расчетный счет является основным. На него зачисляется выручка, с него оплачиваются налоги и реализуется оплата другим организациям.

Цель содержания счета состоит, главным образом, в расчетных операциях производимых между организациями. Происходит это следующим образом: владелец счета, который в большинстве случаев является и владельцем организации издает приказ о переводе средств на указанный счет, а банк выполняет поручение. Срок выполнения операций контролируется законом. В нем прописано, что банк должен осуществить необходимые по платежному поручению действия не позже дня следующего за тем дням, когда данное поручение было подано. Списание денег с расчетного счета невозможно, если на то нет документального согласия владельца счета или уполномоченного лица. Данные действия могут быть осуществлены лишь по решению органов, имеющих на то полномочие.

Постановка на учет и открытие расчетного счета

Как мы уже сказали, любое юридическое лицо должно завести хотя бы единственный счет в банке, поэтому после оформления всех документов в налоговом органе, организация принимается на учет и обращается в банк для создания собственного счета. Для этого необходимо принести следующие документы:

- Заявление на открытие счета.

- Договор.

- Свидетельство о государственной регистрации.

- Учредительные документы компании.

- Карточками с оттисками печатей и подписей уполномоченных на пользование счетом лиц.

- Письмо полученное из органов статистики.

- Свидетельство из ИФНС о постановке на учет.

После того, как все документы пройдут стандартную процедуру проверки, банк сообщает клиенту о согласии открыть счет и приглашает для подписания договора. Кроме владельца счета о факте открытия расчетного счета узнает налоговая. Правда, это не освобождает юридическое лицо от обязанности уведомить налоговый орган об этом лично. По закону сделать это нужно не позднее 10 дней с момента создания расчетного счета.

Документы для операций над расчетным счетом

Любые действия производимые над счетом компании проводятся с разрешения владельца счета. Исключения составляют случаи, о которых мы упоминали выше. В остальном, банк может провести какие-либо манипуляции только на основании специальных документов. Это могут быть бумаги, составленные банком или те, что предоставляет юридическое лицо или её корреспонденты. К данным документам относятся:

- объявление на взнос наличных денежных средств;

Кассир или иной представитель компании вносит в кассу банка деньги организации наличными на основании этого документа. Он состоит из ордера, квитанции и соответственно, объявления.

Чеком является ценная бумага, в соответствии с которой денежные средства с расчетного счета юридического лица перечисляются на указанный счет чекодержателя. Существуют 4 вида манипуляций с чеками. Это действия, предполагающие безналичный перевод средств и возможность операций со счетом, предполагаемые выдачу средств чекодержателю наличными.

- Платежное поручение — этот вид предполагает распоряжение юридического лица адресованное банку на перевод денег с расчетного счета. Таким документом сопровождается оплата услуг, возврат кредитов или займов, налоговые платежи и другие счета. Банк принимает платежное поручение вне зависимости от того, каков остаток средств на расчетном счете компании.

- Платежные требования — данный документ содержит требования кредитора к должнику о выплате средств. Оно может осуществляться как с предварительным ответом плательщика, так и без него.

- Инкассовое поручение — этот вид бухгалтерского документа схож с платежным требованием. Он предполагает списание средств с на основании специальных исполнительных документов, имеющих на то полномочия в бесспорном порядке.

- Мемориальный орден — данный документ создается в банке в целях осуществления записей бухгалтерии.

Бухгалтерский учет операций расчетного счета

Действия банка проводимые со счетом должны фиксироваться бухгалтерией юридического лица. Это производится в соответствии с документом, предоставляемым банком. Так называемая выписка заполняется каждый из дней, в который была совершена операция.

Бухгалтерия обрабатывает выписки по дате их поступления. В данном документе указано имя клиента, название банка, количество средств на начало дня, когда была проведена операция, сумма поступления средств или их списания, состояние записи в конце дня и подпись банковского работника, а также указание документа в соответствии с которым были проведены операции. На основании этого, бухгалтер составляет ведомость по дебету, а также журнал-ордер по кредиту счета 51.

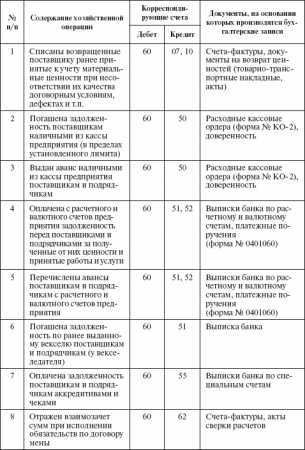

Корреспондентские счета, относящиеся к учету операций на расчетных счетах в банках, отражены в таблице 1.

Аналитический и синтетический учет по расчетному счету

Синтетический учет операций, касающихся счета компании, ведётся на счете 51 именуемый «расчетные счета». По показателю дебетового сальдо определяем, каким количеством денег располагает счет на начало или конец периода, а также любое поступление финансов. Кредит отражает списание.

Если организация имеет несколько счетов, по ним ведется аналитический учет, причем отдельно по каждому из существующих счетов.

Если юр.лицо имеет валютный счет, то для его учета бухгалтерия использует 52-ой счет. В связи с тем, что валютный счет может существовать в двух видах: в стране и за её пределами, учетный счет может иметь два субсчета. В таком случае, записи нужно будет производить руководствуясь денежными документами и двумя выписками в соответствующей валюте. Пересчет в рубли бухгалтерия производит по последним изменениям курса ЦБ, которые были зарегистрированы в отчетном периоде.

Для учета действий с операционными счетами применяется счет 55, который так и называется «специальные счета в банках» и предполагает наличие субсчетов. К последним относиться аккредитивы, депозитные счета и чековые книжки, а также иные виды счетов.

Расчетный счет в налоговом учете

При основной системе налогообложения факт поступления денег на счет имеет значение только в том случае, если организация использует кассу. При поступлении денег, компания включает соответствующую сумму в доходы, для дальнейшего вычисления налога на прибыль. При использовании метода начисления, списание средств также не влияет на учет организации.

Кассовый метод немного усложняет ситуацию. В данном случае, расходы должны признаваться тогда, когда они оплачиваются.

С упрощенной системой ситуация похожая, ведь компании её применяющие, все пользуются кассовым методом, поэтому им приходится отражать полученную выручку в соответствии с датой поступления средств.

Заключение

Все безналичные расчеты организации осуществляются через открытые в банках расчетные счета. Любое юридическое лицо должно иметь хотя бы один собственный счет и уведомить о его открытии органы налоговой инспекции. Впоследствии организация зачисляет на счет свои денежные средства и может совершать различные операции. ЦБ РФ регулирует данную систему, регламентируя определенный порядок осуществления операций и формы заполнения соответствующих документов.

Читайте также

kdpconsulting.ru

Виды счетов в банке для физических лиц

Для проведения безналичных операций каждый гражданин обязан иметь в финансовом учреждении своего рода кошелек. Это позволяет зачислять, перечислять, снимать денежные средства. Существует несколько видов счетов в банке для физических лиц, различающихся по принципу использования и типу производимых операций. Среди них часто применяются:

- Текущий

- Корреспондентский

- Карточный

- Кредитный

- Специальный

- Депозитный

Более подробное описание содержится в инструкции Центрального Банка России № 28-И от 14.09.06.

Текущий счет

По текущей учетной записи совершаются расчетные операции, которые не имеют отношения к предпринимательской деятельности и частной практике. Также на нем допускается хранение денежных средств. С его помощью производятся расчеты с поставщиками услуг либо товаров, переводы на иные счета, оплачиваются коммунальные услуги.

Действие счета не ограничено определенным временным периодом. Снятие и вложение средств доступно в любое время – одно из отличий от других видов счетов в банке для физических лиц. Благодаря этому им присвоено второе название – «до востребования».

При открытии подобного вида счета вносится одноразовая плата либо минимальная сумма неснижаемого остатка.

Если учетная запись осуществляется для ведения бизнеса, на ней хранятся средства, связанные только с осуществлением предпринимательской деятельности:

- реализация товара/продукции;

- предоставление услуг;

- обеспечение производства;

- производственные затраты;

- зачисление выручки;

- выдача заработной платы;

- уплата налогов.

Существуют также бюджетные текущие счета. На них ведется учет средств, полученных из казны государства. Это субсидии, дотации и субвенции. Все они имеют целевое назначение. Их расходование контролируется государством.

Корреспондентский счет

Открытие данного вида счета не оплачивается. Не так часто уже используется. Его вытеснил карточный счет.

Карточный счет

Из всех видов счетов в банке для физических лиц пользуется особой популярностью. Основное преимущество – наличие пластиковой карточки, которая является круглосуточным доступом к денежным средствам. Среди дополнительных услуг стоит отметить совмещение кредитного лимита с накопительными функциями.

Стоимость обслуживания определяется уровнем пластика: премиум-класс, платиновая, золотая, стандартная, мгновенная.

Кредитный счет

Представляет собой средство выдачи пользователю кредитных денежных средств. Как только клиент погашает задолженность по кредиту и процентам, счет и соответствующий договор аннулируются.

Специальный счет

Данный вид счетов в банке для физических лиц предусмотрен для совершения конкретных операций, установленных законами РФ.

Депозитный счет

Банковский продукт предназначен для размещения немаленьких сумм на длительные периоды времени. За использование подобного вида счетов в банке для физических лиц финансовое учреждение производит начисление оговоренных процентов. Это отличный метод сохранения денежных средств от инфляции.

Банковский продукт предназначен для размещения немаленьких сумм на длительные периоды времени. За использование подобного вида счетов в банке для физических лиц финансовое учреждение производит начисление оговоренных процентов. Это отличный метод сохранения денежных средств от инфляции.

Накопительную учетную запись можно открыть в различной валюте: евро, доллар, рубль. К ней разработаны дополнительные возможности. Такие как пополнение, капитализация, пролонгация.

Бизнес-портал investtalk.ru предоставляет массу полезной информации о различных инструментах банков. Одним из самых популярных среди населения является Сбербанк России. На странице https://investtalk.ru/sberbank-rossii/overdraftnaya-karta-sberbanka-chto-eto-takoe рассказывается, что такое овердрафтовая карта организации. А здесь посетители могут прочесть, как отключить автоплатёж Сбербанка. Наш бизнес-портал подготовил много полезной информации о банке №1 в России.

Другие статьи на нашем сайте

investtalk.ru